時々耳にする言葉、「ブラックリスト」。

借金問題で出てくる時は、

「ブラックリストに載るとお金が借りれない」

「過払い金返還請求をするとブラックリストに載るんじゃないのか?」

などと使われることが多いように思われます。

では、そもそも「ブラックリスト」とは何なのでしょうか?

ブラックリストとは

俗にいう「ブラックリスト」とは、

個人の信用情報に借金返済や立替金返済にかかる事故情報が登録されることを、

よく「ブラックリストに載る」などと言われます。

でも実は、

実際に「ブラックリスト」という「リスト」が存在しているわけではありません。

あなたがクレジットカードを作ったり、

消費者金融などの金融機関からお金を借りたり、

銀行や信用金庫などでローンを組んだりした時に、

あなたの氏名、住所、生年月日、勤務先、借り入れの契約内容、残高、返済状況などの情報が

指定の「信用情報機関」に登録され、個人の信用情報が作成されます。

その後、あなたが行っている金融取引において、

延滞、代位弁済、債務整理などがあった場合、

各業者は指定の「信用情報機関」に情報を更新し、

個人の信用情報に事故情報が登録されていきます。

これが、俗にいう「ブラックリストに載る」ということになります。

この通称「ブラックリストに載る」(信用情報に事故情報が登録される)と、

通常、一定期間、新たな借り入れやローンを組むことができなくなります。

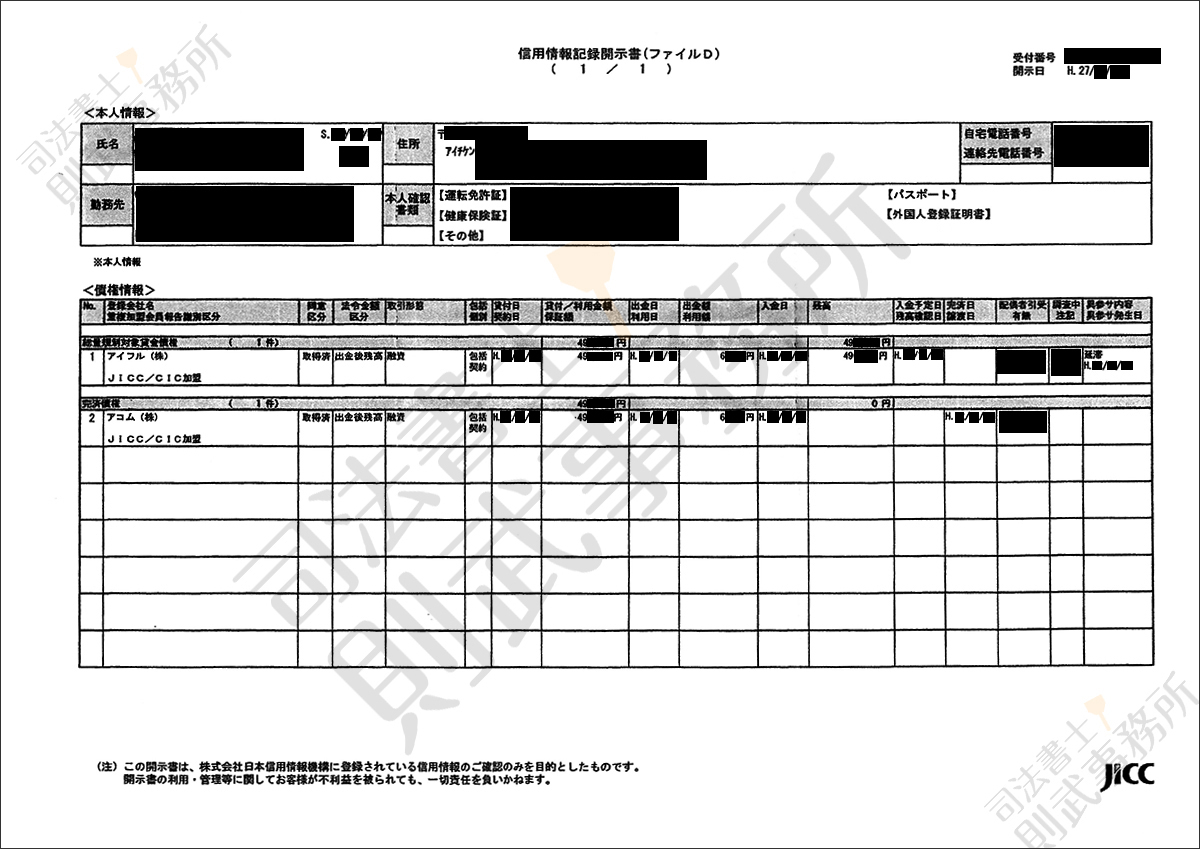

以下は、株式会社日本信用情報機構(JICC)という信用情報を管理している機関が開示した実際のものです。

「ブラックリスト」に載るデメリット

皆さんお察しの通り、「ブラックリスト」に載ることに対するメリットは何一つありません。

では、気になるブラックリストに載るデメリットを簡単に上げてみましょう。

内容に応じて、下記のことが一定期間できなくなります。

- 新規での借り入れができなくなる

- マイカーローンなど「車のローン」が組めなくなる

- 「住宅ローン」を利用できなくなる

- 新規でのクレジットカードの発行ができなくなる

など、代表的なものを上げるとこのようなところになります。

不便なことになりますね。

ただし、一生涯できなくなるのではなく、ある一定期間ですので、

その期間が過ぎ、「ブラックリストから削除」(信用情報の事故記録が削除)されれば、

新たな借り入れも可能になります。

しかし、これらの事を『デメリット』と感じるかどうかは、考え方次第でもあります。

(→詳しくは最後のまとめでお話しますね。)

では「ブラックリスト」は誰が管理しているの?

では、その「ブラックリスト」と言われる「個人の信用情報」は、どこが管理しているのでしょうか。

主に以下の3つの機関が管理しています。

主な信用情報機関

- 株式会社シー・アイ・シー(CIC)

消費者金融・クレジットカード・信販会社 - 株式会社日本信用情報機構(JICC)

信販会社、消費者金融、流通系、銀行系、メーカー系カード会社、保証会社、リース会社 - 全国銀行個人信用情報センター(JBA)

銀行系 全国銀行協会

銀行、信用金庫、消費者金融、クレジットカード会社、信販会社、リース会社は、上記のいずれかの信用情報機関に加盟しています。

(※無登録業者や闇金などはこれに加盟していません。)

無料でお電話やフォームから

借金が減らせるか相談できます!

「ブラックリストに載っている期間」はどのくらい?

通常、一定期間、新たな借り入れやローンを組むことができなくなると前述いたしました。

では、「一定期間」とは、一体どのくらいの期間のことでしょう。

「ブラックリストに載っている期間」は、先ほどの3つの信用情報機関により、違いがあります。

| 延滞 | 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | 完済且つ解約から5年以内 | 載らない(※1) | 載らない(※1) | 免責許可決定が債権者より報告されてから5年以内 |

| 株式会社日本信用情報機構(JICC) | 延滞中はずっと記載 | 和解日から5年以内 | 申立日から5年以内 | 申立日から5年以内 |

| 全国銀行個人信用情報センター(JBA) | 5年以内(※2) | 載らない(※3) | 再生手続開始決定から10年以内 | 破産手続開始決定から10年以内 |

- ※1 もっとも、任意整理による士業の介入、再生手続申立準備などにより支払いがストップしますので、いずれ延滞が生じ、「異動」の記載がなされることになります。

- ※2 JBAの延滞の記録については、延滞の発生時期により、発生日または延滞解消日から5年以内となりますが、基準日が平成18年10月1日ですので、原則的には、延滞解消日から5年以内となります。

- ※3 JBAは、任意整理自体はネガティブ情報(事故情報)としては記載されませんが、延滞や代位弁済について記載される可能性はあります。

ブラックリストについて、まとめ

債務整理を行うと、殆どの方が個人の信用情報に事故情報が登録され、いわゆる「ブラックリストに載る」状態になります。

ブラックリストに載ると、通常、一定期間新たな借り入れやローンを組むことができません。

この事実は、たしかに損をしている状況といえると思います。

このことから、債務整理(借金整理)を行いたいのに、

信用情報に事故情報が登録される(ブラックリストに載る)ことを嫌い、

専門家(弁護士や司法書士)に債務整理の依頼を断念する方がいらっしゃいます。

しかし、少し考え方を変えてみると、

仮に自己破産をして、約7年間、お金が借りられなくなったとしても、

約7年後にはクレジットカードを作ったりローンを組んだり出来るようになります。

借金問題を解決する方法として、

7年以内に借金を完済できる見通しのある場合は、完済するのも1つの選択肢ですが、

7年以内に借金を完済できないのであれば、自己破産をして、7年後に改めてクレジットカードを作ったり、住宅ローンを利用するという選択肢もあるのではないでしょうか?

そうすると、一時的にブラックリストに載ること自体は、あながち損をするとは言えないと思います。

借金問題でお悩みの方、一度ご相談してみませんか。